הצעדים הראשונים בבניית תשתית כלכלית בפורטוגל

קבלת אזרחות של מדינה אירופאית פותחת דלתות רבות, אך היא דורשת הסתגלות למערכת פיננסית שונה לחלוטין מזו המוכרת לנו בישראל. כאשר אדם מסיים את תהליך הוצאת אזרחות פורטוגלית, הוא נכנס למעשה למערכת הבנקאית של גוש האירו. המערכת הזו כפופה לרגולציות אירופאיות מחמירות, אך במקביל מציעה יציבות וגישה לשווקים רחבים. הצעד הראשון והחשוב מכל הוא הבנת חשיבותו של מספר זיהוי המס הפורטוגלי הנקרא NIF (Número de Identificação Fiscal). ללא מספר זה לא ניתן לבצע אף פעולה כלכלית משמעותית במדינה, החל מפתיחת חשבון בנק, דרך חתימה על חוזה שכירות, ועד קניית רכב או נדלן. הנפקת הNIF מתבצעת במשרדי רשות המסים הפורטוגלית ולעיתים קרובות תושבי חוץ נדרשים למנות נציג מס מקומי כדי להשלים את התהליך.

לאחר קבלת המספר ניתן להתקדם לשלב המרכזי של יצירת עוגן פיננסי מקומי. חשוב להבין כי המערכת הבנקאית הפורטוגלית שמרנית מאוד. בניגוד לישראל, שם קל יחסית לפתוח חשבונות ולקבל מסגרות אשראי, בפורטוגל הבנקים דורשים הוכחות חותכות ליציבות כלכלית ומקורות הכנסה ברורים לפני שהם מעניקים שירותים מתקדמים. לכן, ההכנה המוקדמת והבאת המסמכים הנכונים מתורגמים ומוחתמים כדין היא קריטית להצלחת התהליך.

פתיחת חשבון בנק מקומי במדינה

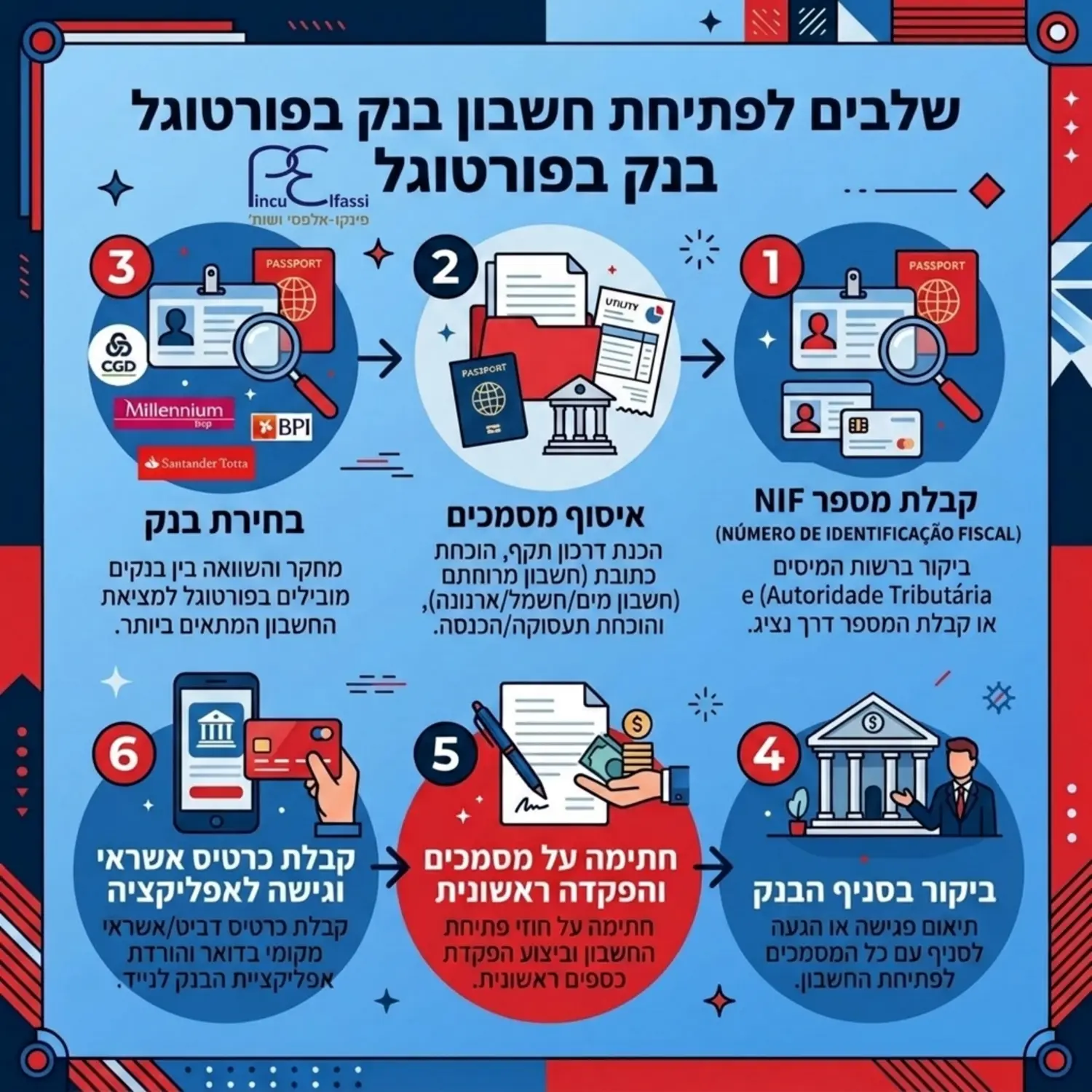

פתיחת חשבון בנק היא כנראה הפעולה הכלכלית הראשונה והחשובה ביותר שתעשו לאחר קבלת הדרכון. על אף שאתם מחזיקים בסטטוס של אזרחות אירופאית, הבנקים הפורטוגליים יבחנו את בקשתכם בקפידה. תהליך הפתיחה דורש לרוב נוכחות פיזית בסניף הבנק, אם כי בשנים האחרונות חלק מהבנקים החלו לאפשר תהליכים דיגיטליים חלקיים. עם זאת, כדי ליהנות ממלוא השירותים, פגישה אישית עם פקיד הבנק היא הכרחית.

המסמכים הנדרשים לפתיחת חשבון

כדי שהתהליך יעבור בצורה חלקה, עליכם להכין מראש קלסר מסודר הכולל את כל המסמכים הדרושים. חוסר במסמך אחד עלול לעכב את הפתיחה בשבועות. המסמכים הבסיסיים כוללים תעודת זהות פורטוגלית או דרכון, תעודת NIF, והוכחת כתובת מגורים עדכנית. אם הכתובת שלכם היא בישראל, תצטרכו להציג חשבון חשמל או מים מתורגם לאנגלית או לפורטוגזית. בנוסף, הבנקים דורשים הוכחת הכנסה או תלושי משכורת אחרונים, מכתב המעיד על סטטוס תעסוקתי, ובמקרים רבים גם דפי חשבון מהבנק הישראלי שלכם המעידים על התנהלות כלכלית תקינה.

יש לקחת בחשבון שהבנקים בפורטוגל מחויבים לחוקי הבנק המרכזי האירופי בכל הקשור להכרת הלקוח. לכן, ייתכן שתישאלו שאלות מפורטות לגבי מטרת פתיחת החשבון, צפי הפעילות בו, והמקורות של הכספים שאתם מתכננים להפקיד. שקיפות מלאה מול פקיד הבנק בשלב זה תחסוך לכם בעיות עתידיות בעת ביצוע העברות כספים גדולות.

סקירת הבנקים המובילים בפורטוגל

בפורטוגל פועלים מספר בנקים גדולים המציעים שירותים מגוונים. בחירת הבנק הנכון תלויה בצרכים הספציפיים שלכם, בין אם אתם מתכננים להתגורר במדינה, לרכוש נדלן להשקעה, או פשוט לנהל חסכונות באירו. ריכזנו עבורכם השוואה בסיסית בין כמה מהמוסדות הפיננסיים המרכזיים.

| שם הבנק | פריסה ארצית | יתרונות בולטים | דגשים מיוחדים |

| Caixa Geral de Depósitos | רחבה מאוד בכל רחבי המדינה | בנק ממשלתי יציב מאוד, נחשב לבטוח ביותר בפורטוגל | תהליכים בירוקרטיים איטיים יותר, דרישות קפדניות לפתיחת חשבון |

| Millennium BCP | פריסה רחבה כולל סניפים ייעודיים לתושבי חוץ | שירותים דיגיטליים מתקדמים, אפליקציה מצוינת באנגלית, ניסיון רב עם משקיעים זרים | עמלות ניהול חשבון עשויות להיות גבוהות מהממוצע ללא פעילות שוטפת |

| Novo Banco | פריסה טובה בערים המרכזיות | מסלולים אטרקטיביים למשקיעי נדלן ולעסקים קטנים | דורש לרוב מינימום הפקדה ראשונית משמעותית יותר |

| ActivoBank | מוגבלת, פועל בעיקר כבנק דיגיטלי במרכזים מסחריים | פטור מרוב העמלות השוטפות, תהליך פתיחה מהיר מאוד | פחות מתאים למי שזקוק לליווי בנקאי צמוד או למשכנתאות מורכבות |

דירוג האשראי הפורטוגלי והתנהלות פיננסית נכונה

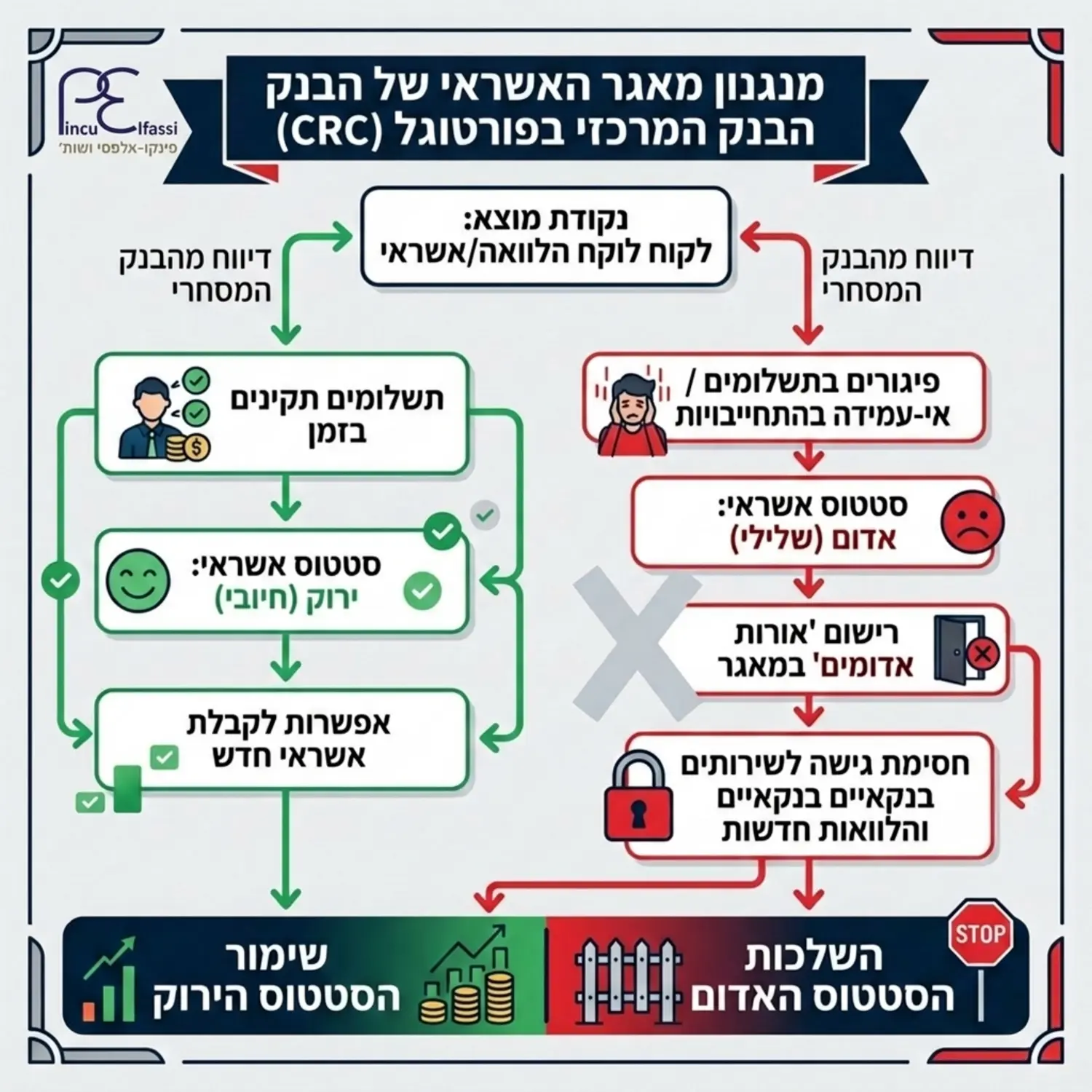

אחת הטעויות הנפוצות ביותר של ישראלים המקבלים דרכונים אירופאיים היא חוסר ההבנה של מנגנון האשראי המקומי. בפורטוגל, המערכת עובדת בצורה ריכוזית ונוקשה תחת פיקוחו של הבנק המרכזי של פורטוגל. הבנק המרכזי מנהל מאגר נתונים הנקרא מפת האחריות לאשראי. מאגר זה אוסף נתונים מכל המוסדות הפיננסיים במדינה על כל הלוואה, משכנתא, כרטיס אשראי או מסגרת משיכת יתר שיש לכל אזרח או תושב.

בשונה ממדינות אחרות בהן יש חברות דירוג אשראי פרטיות המעניקות ציון מספרי, בפורטוגל הדגש הוא על היעדר רישומים שליליים ועל היחס בין ההכנסות להתחייבויות שלכם. כל בנק בו תבקשו הלוואה או אפילו כרטיס אשראי רגיל, יבדוק את ההיסטוריה שלכם במאגר זה. פיגור קטן בתשלום חשבון טלפון או אי עמידה בהחזר הלוואה בזמן ידווחו מידית למאגר ויצבעו את התיק שלכם באדום, מה שיחסום אתכם כליל מקבלת אשראי עתידי בכל המערכת הבנקאית במדינה.

כיצד לבנות היסטוריית אשראי חיובית

כאזרחים חדשים שרק הגיעו למערכת, ההיסטוריה שלכם תהיה ריקה לחלוטין. בנקים לא ממהרים לאשר מסגרות אשראי ללקוחות ללא היסטוריה מוכחת במדינה. כדי להתחיל לבנות מוניטין חיובי, מומלץ לנקוט במספר צעדים מעשיים. ראשית, העבירו סכום קבוע לחשבון המקומי שלכם מדי חודש כדי להראות תנועות והכנסות יציבות. שנית, בקשו כרטיס אשראי בסיסי עם מסגרת נמוכה והקפידו לשלם את המאזן שלו במלואו בכל חודש ללא עיכובים.

בנוסף, רישום הוראות קבע לתשלום שירותים בסיסיים כמו חשמל, מים, אינטרנט או ביטוח בריאות לחשבון הבנק המקומי, מראה לבנק כי אתם לקוחות פעילים ואמינים. ככל שהזמן יחלוף והמאגר של הבנק המרכזי יראה כי אתם עומדים בכל התחייבויותיכם ללא דופי, כך ייפתחו בפניכם אפשרויות מימון משמעותיות יותר, כגון משכנתאות בתנאים נוחים לרכישת נכסים במדינה.

העברת כספים חוקית מישראל לפורטוגל

לאחר פתיחת החשבון והבנת כללי המשחק הפיננסיים, מגיע השלב של הזרמת הון למדינה. ישראלים רבים המבצעים תהליך של אזרחות במדינה אירופית, בדומה למבקשי אזרחות ספרדית או פורטוגלית, מעוניינים להעביר כספים מישראל לצורך השקעה או מחיה. תחום העברות הכספים הבינלאומיות עבר מהפכה של ממש בשנים האחרונות, והרגולציה האירופית למניעת הלבנת הון הפכה לקפדנית במיוחד.

כל העברה כספית משמעותית הנכנסת לחשבון בנק בפורטוגל מחוץ לגוש האירו מדליקה נורות אזהרה אצל קציני הציות של הבנקים. אם תעבירו סכום כסף גדול ללא התראה מוקדמת, ישנה סבירות גבוהה מאוד שהכסף יוקפא בחשבון עד שתספקו הסברים ומסמכים המניחים את הדעת. הבנקים חשופים לקנסות עצומים על קבלת כספים ממקורות שאינם ברורים, ולכן הם מעדיפים לעכב כספים מאשר להסתכן.

הכנת המסמכים והצהרות הון

כדי להבטיח שהעברת הכספים שלכם מישראל לפורטוגל תעבור בצורה חלקה, עליכם להכין תשתית ראייתית מוצקה לגבי מקור הכסף. לפני ביצוע ההעברה, מומלץ ליצור קשר עם מנהל החשבון שלכם בפורטוגל ולעדכן אותו על הסכום הצפוי ועל מקורו. בין המסמכים שתידרשו להציג ניתן למנות הסכמי מכר של נדלן בישראל, אישורים על פדיון קרנות השתלמות או קופות גמל, תדפיסי בנק המראים חיסכון ארוך טווח, או אישורי רואה חשבון על דיווידנדים שנמשכו מחברה בבעלותכם.

חשוב לזכור שכל מסמך ישראלי המוגש לבנק באירופה חייב להיות מתורגם לאנגלית על ידי נוטריון ולשאת חותמת אפוסטיל כדי לקבל תוקף משפטי. כמו כן, מומלץ לבצע את ההעברות דרך ערוצים בנקאיים רשמיים או דרך חברות פיננסיות בעלות רישיון בלבד, תוך שימוש במערכת הסוויפט הבינלאומית. כל ניסיון לעקוף את המערכת הרשמית עלול להוביל לביטול החשבון שלכם בפורטוגל ולפגיעה אנושה בדירוג האשראי שלכם.

השפעת הכלכלה המקומית על החלטות פיננסיות

כדי להתנהל נכון, חשוב להכיר מעט את הרקע של כלכלת פורטוגל. בשנים האחרונות המדינה חוותה צמיחה מרשימה, במיוחד בתחומי הטכנולוגיה, התיירות והנדלן. הממשלה מעודדת השקעות זרות ומספקת תמריצים לאזרחים חדשים ולתושבים חוזרים. עם זאת, מערכת המס הפורטוגלית מורכבת ודורשת תכנון מוקדם.

אם אתם שוקלים להפוך לתושבי קבע במדינה, חשוב להתייעץ עם מומחי מס כדי להבין את ההשלכות של אמנות למניעת כפל מס בין ישראל לפורטוגל. ישנן תוכניות מסוימות המעניקות הטבות מס משמעותיות לעולים חדשים ולתושבים זרים בעלי מקצועות מבוקשים, תוכניות שכדאי לבחון בטרם מעבירים את מרכז החיים מבחינה כלכלית.

סיכום שלבי הפעולה לניהול כלכלי תקין

כדי להבטיח את הצלחתכם הכלכלית במדינה, עליכם לאמץ גישה פרואקטיבית ומסודרת. השלבים המרכזיים כוללים:

- הסדרת מספר המס המקומי והבנת החובות הנגזרות ממנו.

- איסוף קפדני של מסמכים אישיים וכלכליים, ותרגומם המקצועי.

- בחירת מוסד בנקאי המתאים לאופי הפעילות המתוכננת שלכם.

- בנייה מבוקרת ואיטית של מוניטין אשראי מול הרשויות.

- תכנון מוקדם ושקיפות מלאה מול הבנק בכל הנוגע להעברות הון בינלאומיות.

מעבר לניהול הפיננסי היבש, חשוב לזכור כי התרבות העסקית בפורטוגל שונה מזו שבישראל. היא מבוססת רבות על קשרים אישיים, אמון ותהליכים מסודרים הדורשים אורך רוח. ניסיון לזרז הליכים בצורה אגרסיבית לרוב יוביל לתוצאה ההפוכה ויעכב את אישור הבקשות שלכם.

ליווי משפטי בהתנהלות הכלכלית באירופה

כניסה למערכת פיננסית חדשה במדינה זרה יכולה להיות משימה מאתגרת רוויית בירוקרטיה. החוקים והתקנות משתנים לעיתים קרובות, והדרישות הרגולטוריות הולכות ומחמירות. במשרד עורכי הדין פינקו אלפסי אנו מבינים שהוצאת הדרכון היא רק נקודת ההתחלה במסע שלכם. הצוות המקצועי שלנו, הכולל עורכי דין מומחים ונוטריונים, ערוך לספק לכם מעטפת שלמה גם בשלבים הקריטיים של ההתבססות הכלכלית, תוך הבטחה שכל פעולה נעשית בהתאם לחוק המקומי והבינלאומי, ללא סיכונים מיותרים.